�������ر����ѣ�Ϊ�����ֵ˰˰�ʼ�������˰���ֹܾ��ڵ�����ֵ˰��˰�걨�й�����Ĺ��桷(����˰���ֹܾ���2017���19�ţ����¼��“19�Ź���”)��һ����˰�˵���ֵ˰��˰�걨����������Ӧ�ġ���˰�˲�����Ҫ��ע�й���Ҫ�㣬��Ҫע���˵������Ӧ�仯��������ִ���

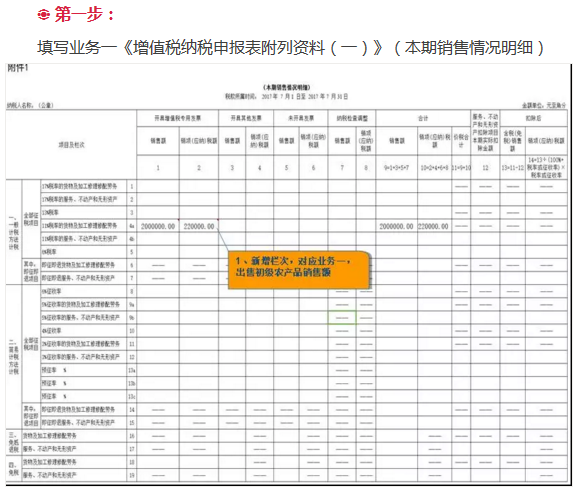

һ����ֵ˰�걨�������䶯���

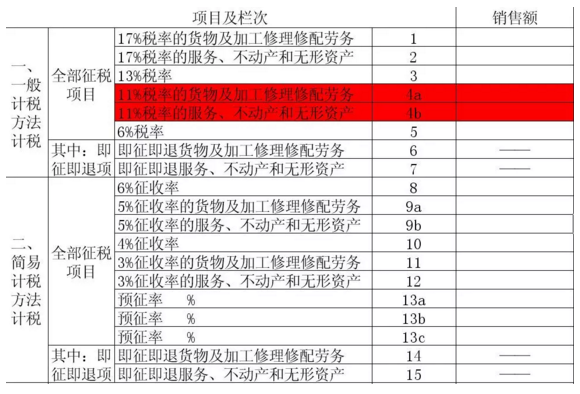

��һ������ֵ˰��˰�걨���������ϣ�һ�������������������ϸ���е�“11%˰��”���ε���Ϊ�������ֱ�Ϊ“4a����11%˰�ʵĻ��P�ӹ�������������”��“4b����11%˰�ʵķ��������������ʲ�”��

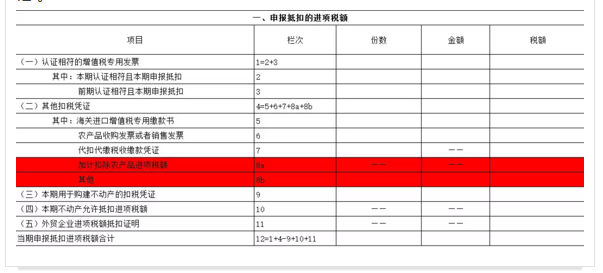

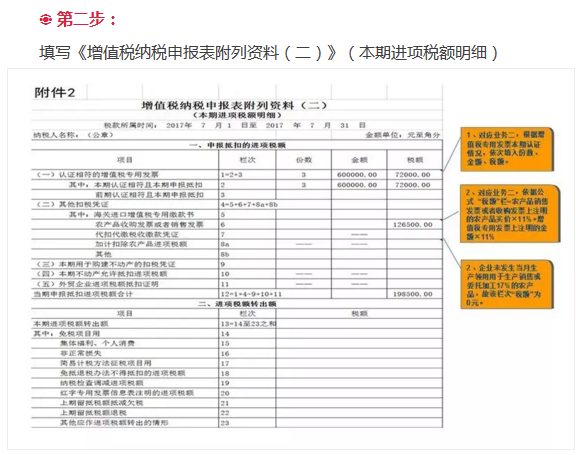

����������ֵ˰��˰�걨���������ϣ������������ڽ���˰����ϸ���еĵ�8��“����”���ε���Ϊ�������ֱ�Ϊ“8a�мӼƿ۳�ũ��Ʒ����˰��”��“8b������”��

������ֵ˰��˰�걨������

���ϵ�������д˵��

1

�ֿ�ũ��Ʒ����˰���걨����

1��ȡ��һ����˰�˿��ߵ���ֵ˰ר�÷�Ʊ���������걨�ֿ۵ģ���Ʊ��ע������ֵ˰˰�˰��Ϊ11%��Ϊ����˰�������ֵ˰��˰�걨���������ϣ�������1��3����

2��ȡ�ú��ؽ�����ֵ˰ר�ýɿ��飬�����˱ȶ��걨�ֿ۵ģ������ڸ�������5��“���У����ؽ�����ֵ˰ר�ýɿ���”����

3������ũҵ�������Բ�ũ��Ʒȡ�ã����ߣ�ũ��Ʒ���۷�Ʊ���չ���Ʊ����С��ģ��˰�˴�����ũ��Ʒʱȡ�õ���ֵ˰ר�÷�Ʊ�������6��“ũ��Ʒ�չ���Ʊ�������۷�Ʊ”����“˰��”����ũ��Ʒ���۷�Ʊ�����չ���Ʊ��ע����ũ��Ʒ���×11%+��ֵ˰ר�÷�Ʊ��ע���Ľ��×11%��

2

ִ��ũ��Ʒ��ֵ˰����˰��

�˶��۳��취��ũ��Ʒ����˰���걨���й涨��

�����пھ����㵱�������ֿ۵�ũ��Ʒ��ֵ˰����˰����븽������6��“˰��”��������д“����”“���”��

�˶��۳�����Ͷ��������ļ��㣬��Ҫ�����¼��ࣺ

1���Ե���˰���Թ���ũ��ƷΪԭ����������ģ����������ֿ�ũ��Ʒ��ֵ˰����˰�����ũ��Ʒ��������×ũ��Ʒƽ������×�۳���/��1+�۳��ʣ���

�۳���Ϊ���ۻ��������˰�ʡ�

2���Ե���˰�˹���ũ��Ʒֱ�����۵ģ�ũ��Ʒ��ֵ˰����˰������·����˶��۳���

���������ֿ�ũ��Ʒ��ֵ˰����˰���������ũ��Ʒ����/��1������ʣ�×ũ��Ʒƽ������×11%/��1+11%����

3���Ե���˰�˹���ũ��Ʒ����������Ӫ�Ҳ����ɻ���ʵ��ģ�������װ��������ϡ�ȼ�ϡ���ֵ��Ʒ�ȣ�����ֵ˰����˰������·����˶��۳���

���������ֿ�ũ��Ʒ��ֵ˰����˰����ں���ũ��Ʒ����×ũ��Ʒƽ������×�۳���/��1+�۳��ʣ���

��1����˰�˹��������������ۻ�ί�����мӹ�17%˰�ʻ����ũ��Ʒ�۳���13%��

��2����˰�˹���ũ��Ʒ�������⣬�۳���Ϊ11%��

3

���������������ۻ�ί�����мӹ�17%˰�ʻ����ũ��Ʒ�ֿ��걨���й涨

����8a“�Ӽƿ۳�ũ��Ʒ����˰��”������д��˰�˽�������ũ��Ʒ�����������ۻ�ί�����мӹ�17%˰��ʱ��Ϊά��ԭũ��Ʒ�۳����Ȳ���Ӽƿ۳���ũ��Ʒ����˰���������д“����”“���”��ִ��ũ��Ʒ��ֵ˰����˰��˶��۳��취��ũ��Ʒ����˰������ڸ�����

ȡ��һ����˰�˿��ߵ���ֵ˰ר�÷�Ʊ�ģ���Ʊ��ע������ֵ˰��Ϊ����˰����븽������1��3����������������ʱ�ɼӼƿ۳����ְ�“������������ũ��Ʒ�Ѱ�11%˰�ʵֿ�˰��÷11%×����˰��ǰ�Ŀ۳���-11%��”����˰�������8a��“�Ӽƿ۳�ũ��Ʒ����˰��”��“˰��”��������д“����”“���”��

ȡ��ũ��Ʒ���۷�Ʊ���չ���Ʊ��С��ģ��˰�˿��ߵ���ֵ˰ר�÷�Ʊ�ģ�����ֵ˰ר�÷�Ʊ��ע���Ľ��×11%�������˰������6��“ũ��Ʒ�չ���Ʊ�������۷�Ʊ”��“˰��”����������������ʱ�ɼӼƿ۳����ְ�“������������ũ��Ʒ�Ѱ�11%�۳��ʵֿ�˰��” ÷11%×����˰��ǰ�Ŀ۳���-11%��”����˰�������8a��“�Ӽƿ۳�ũ��Ʒ����˰��”��“˰��”��������д“����”“���”��

ȡ�ú��ؽ�����ֵ˰ר�ýɿ���ģ���Ʊ����ע������ֵ˰��Ϊ����˰����븽������5��“���У����ؽ�����ֵ˰ר�ýɿ���”��������������ʱ�ɼӼƿ۳����ְ�“������������ũ��Ʒ�Ѱ�11%˰�ʵֿ�˰��÷11%×����˰��ǰ�Ŀ۳���-11%��”����˰�������8a��“�Ӽƿ۳�ũ��Ʒ����˰��”��“˰��”��������д“����”“���”��

4

δ�ֱ����������������17%˰�ʻ����������������ũ��Ʒ�걨���й涨

���ղ�˰�z2017�{37�ŵڶ���������涨����˰�˹���ũ��Ʒ�������������ۻ�ί�����мӹ�17%˰�ʻ����������������������������ģ�Ӧ���ֱ���������������ۻ�ί�����мӹ�17%˰�ʻ����������������ũ��Ʒ����˰�δ�ֱ����ģ�ͳһ����ֵ˰ר�÷�Ʊ�ؽ�����ֵ˰ר�ýɿ�����ע������ֵ˰��Ϊ����˰�����ũ��Ʒ�չ���Ʊ�����۷�Ʊ��ע����ũ��Ʒ��ۺ�11%�Ŀ۳��ʼ������˰�

5

���飺��С��ģ��˰�˴�����ũ��Ʒʱȡ�õ���ֵ˰ר�÷�Ʊ��ʵ������Ҫ��֤���걨ʱ�ڸ�������1-3����ǰ����֤�Ľ���˰������ð��۳��ʼ������˰����еֿۡ�

������������

����һ

W��˾��һ�Ҵ��´�ũ��Ʒ�����ӹ�����ҵ��ϵ��ֵ˰һ����˰�ˣ�2017��7�·���ҵ�����£�

ҵ��һ����C��˾���۳����ӹ�ũ��Ʒ������˰��Ϊ11%��ֵ˰ר�÷�Ʊ�����۶�200��Ԫ��˰��22��Ԫ��

ҵ�����W��˾������ijһ����˰�˹���ũ��Ʒ��ȡ����ֵ˰ר�÷�Ʊ1�ݣ����50��Ԫ����Ʊ��ע��˰��Ϊ5.5��Ԫ��������֤�������������С��ģ��˰�˹���ũ��Ʒ��ȡ��˰����ش�����ֵ˰����ר�÷�Ʊ6�ݣ����15��˰��0.45��Ԫ��������ũ�������Բ�ũ��Ʒȡ����ֵ˰��ͨ��Ʊ10�ݣ������Ϊ100��Ԫ������ȡ�õķ�Ʊȫ����7�·��걨�ֿۡ�������������˰�����ȡ�������ֿ���Ŀ��֤��ֵ˰ר�÷�Ʊ2�ݣ����10��Ԫ��˰��1.7��Ԫ��

���㲽�裺

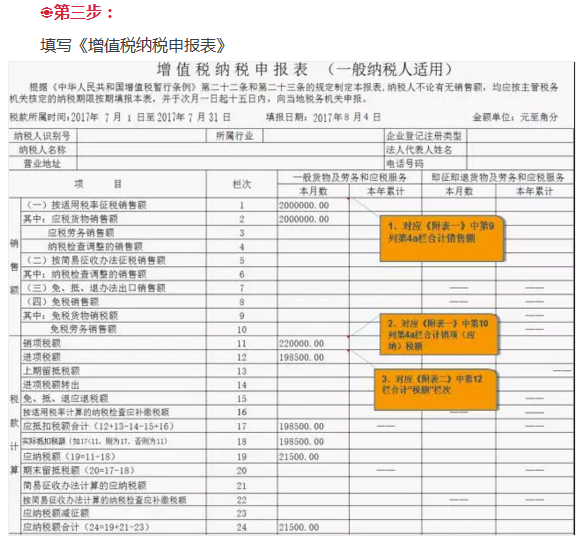

����˰�200×11%=22��Ԫ�����븽��һ��4a��“11%˰�ʵĻ��P�ӹ�������������”��

����˰�

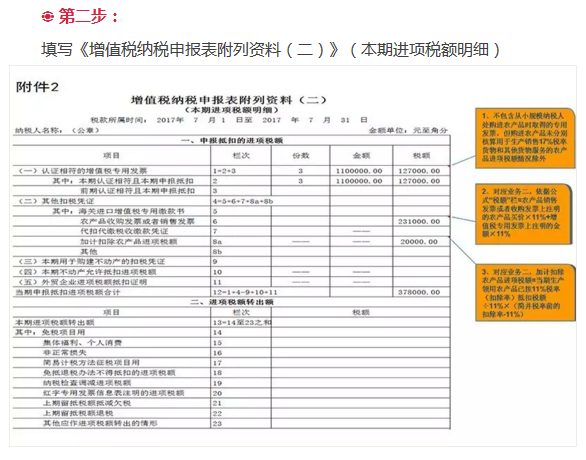

��1��ȡ��ũ��Ʒ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ5.5��Ԫ�����븽������1��2����

��2��ȡ�������ֿ���Ŀ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ1.7��Ԫ�����븽������1��2����

��3��ȡ����С��ģ��˰�˴�����ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ15×11%��1.65��Ԫ�����븽������6����

��4��ȡ��ũ��Ʒ������ͨ��Ʊ�ɵֿ�˰��Ϊ100×11%��11��Ԫ�����븽������6����

���¿ɵֿ۽���˰�

5.5+1.65+11+1.7��19.85��Ԫ

Ӧ����ֵ˰�22-19.85=2.15��Ԫ

����2

A��˾�Ǵ�Ϫ�д���ũ��Ʒ��ӹ���ҵ��ϵ��ֵ˰һ����˰�ˣ���ũ��Ʒ��ֵ˰����˰��˶��۳��Ե㷶Χ��˰�ˣ�2017��7�¾�Ӫҵ�����£�

ҵ��һ����B��˾����ũ��Ʒ��ӹ���Ʒ����������ֵ˰ר�÷�Ʊ�����۶�400��Ԫ��˰��68��Ԫ��

ҵ�������ҵ������ijһ����˰�˹���ũ��Ʒ��ȡ����ֵ˰ר�÷�Ʊ1�ݣ����100��Ԫ����Ʊ��ע��˰��Ϊ11��Ԫ��������֤���������С��ģ��˰�˹���ũ��Ʒ��ȡ��˰����ش�����ֵ˰ר�÷�Ʊ6�ݣ����10��Ԫ��˰��0.3��Ԫ����ũ�������Բ�ũ��Ʒȡ����ֵ˰��ͨ��Ʊ30�ݣ������Ϊ200��Ԫ�����е����������������������ۻ�ί�мӹ�17%��ũ��Ʒ���ƽ��150��Ԫ���������ð�11%˰�ʣ��۳��ʣ��ֿ۵�ũ��Ʒ˰��11��Ԫ������������ũ��Ʒ��������������17%˰�ʻ��ȡ�õķ�Ʊȫ����7�·��걨�ֿۡ�����������˰��4.2��Ԫ������ȡ�������ֿ���Ŀ��֤��ֵ˰ר�÷�Ʊ2�ݣ����10��Ԫ��˰��1.7��Ԫ��

���㲽�裺

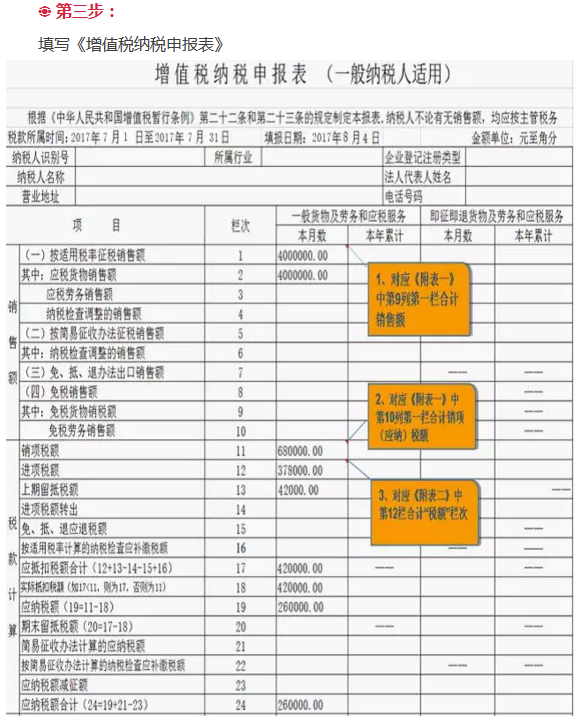

����˰�400×17%=68��Ԫ�����븽��һ��1��“17%˰�ʵĻ��P�ӹ�������������”��

����˰�

��1��ȡ����һ����˰�˹���ũ��Ʒ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ11��Ԫ�����븽������1��2����

��2��ȡ�������ֿ���Ŀ��ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ1.7��Ԫ�����븽������1��2����

��3��ȡ����С��ģ��˰�˴�����ֵ˰ר�÷�Ʊ�ɵֿ�˰��Ϊ10×11%��1.1��Ԫ�����븽������6����

��4��ȡ��ũ��Ʒ������ͨ��Ʊ�ɵֿ�˰��Ϊ200×11%��22��Ԫ�����븽������6����

��5���ɼӼƿ۳���ũ��Ʒ����˰�11÷11%×��13%-11%����2��Ԫ�����븽������8a����

���¿ɵֿ۽���˰�11+1.7+1.1+22+2��37.8��Ԫ

Ӧ����ֵ˰�68-37.8-4.2=26��Ԫ

��Դ��������˰